锂电池材料产业成为汽车化学品战略布局的重中之重

伴随着物联网、人工智能、云计算以及大数据等技术的成熟与应用,工业互联网的形成推动着传统制造业的颠覆与重构。与此同时,全球范围内能源与动力系统的革新,将会深层次地改变产品制造和转化的方式,继而为人类带来生产力以及生活方式上的重大变革。

在未来学家杰里米·里夫金看来,“每一个伟大的经济时代都是以新型能源机制的引入为标志”。当下,世界能源正处在第三次变革前夜,面临着从传统的石化能源向清洁、可再生能源的演进过程,而技术创新正在为能源革命提供有效解决方案,支撑起经济和社会变革。

当下最热的话题,莫过于新能源动力的领航者和重要载体——新能源汽车和锂离子电池了。在新一轮工业革命的语境下,如今的新能源汽车,如同18世纪的蒸汽机、19世纪的无线通讯和20世纪的原子能、航空航天,充满着科技的即视感。

可以预计,未来20年,新能源汽车将形成对传统汽车的压倒性替代优势,传统汽车即将成为历史。面对能源结构的更迭和替代,能源多元化格局正在逐渐形成,这块巨大的市场想象空间,将给化工事业部带来新的发展机遇。

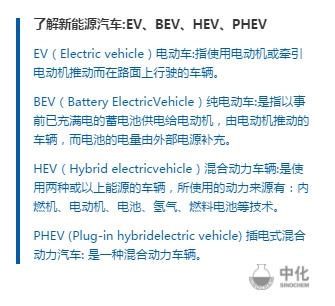

什么是新能源汽车

一般来讲,只要不使用化石燃料等不可再生能源作为汽车动力来源的汽车,都可以称为新能源汽车,比如混合动力汽车、燃料电池汽车、纯电动汽车等。

燃料电池汽车实质上也是电动汽车的一种,它与普通电动汽车的主要区别在于动力电池的工作原理不同:燃料电池实质将氢氧燃烧的化学反应通过电化学过程分离在电池的两极,搭建外部回路从而利用电子的能量,因为它的排放只是水(H2+O2→H2O),被认为是21世纪最洁净、高效的发电技术之一。因此,燃料电池汽车被认为是“汽车能源的终极解决方案”。

自1992年起,丰田汽车就开始了这类汽车的研究,目前国内外对燃料电池技术的研究丝毫不逊色于锂离子电池。在未来,若能消除技术掣肘、大幅度实现成本控制并普及以完整的配套设施之后,燃料电池汽车将有望真正突破产业化应用的瓶颈。

但是在当下,真正可触及的产业未来和社会趋势的关键,是锂电池纯电动汽车。它利用蓄电池作为储能动力源,通过电池向电动机提供电能,驱动电动机运转,从而推动汽车行驶。

电力驱动和控制系统是电动汽车的核心,也是区别于内燃机汽车的最大不同点。内燃机是传统汽车的技术灵魂,通用、大众、福特等国际著名品牌皆是因百年技术积累而具备强大的市场竞争能力。但电动汽车则完全不同,没有了传统的内燃机、变速箱和传动系统技术束缚,进入门槛降低,也正因此,短时间内众多新兴的电动汽车公司如雨后春笋般迅速崛起。

电动汽车因结构简单而优点众多,比如日常开销的保养项目,电动汽车保养费用就比普通汽车低,一般只要更换齿轮油、刹车片即可,同时,其每公里的耗电费用是每公里油耗费用的约十分之一,尤其在当前政策背景下,还可享受国家补贴和通行牌照的相关经济优惠。近年来,随着国家对纯电动汽车支持力度的增强,纯电汽车的缺点已经被大大削弱,这也是如今我们可以看到越来越多的电动汽车飞驰在公路上的最重要原因。

新能源车的市场前景

截至2017年11月,我国新能源汽车累计销售60.9万辆,同比增长51%,11月当月更是创纪录地达到了11.9万辆。全球第二大汽车市场美国,当月总共销售电动车1.7万辆,还不足中国市场的一个零头。

新能源汽车是国家确定的新兴战略产业。“十二五”以来,中国的新能源汽车呈现出爆发式增长。五年来,我国新能源汽车产量从不足5000辆发展到51万辆,保有量从1万辆提升到100万辆,目前已占全球的一半,居世界第一。

新能源汽车的核心工业产业链也正在崛起。到2020年,我国新能源汽车将达到200万辆,仅生产环节的年产值就达5000亿元,整个产业链估值则超过上万亿元。可以预测,中国自主的新能源汽车产业有望取代现有的西方垄断核心技术的传统汽车工业,成长为国民经济新的强力支柱产业。

全球范围内,受新能源汽车产量的扩增,动力电池增长强劲,预计将以年复合增长率32%的速度迅速增长,是拉动锂电产业增长的关键因素。到2020年,预计动力锂电池全球市场规模接近2000亿元,其中中国将占全球70%以上。锂电池行业竞争集中在中日韩三国,而中国市场是其中发展最为活跃的市场,中国电池企业也是发展最迅速的。

新能源车发展的瓶颈

根据各国规划,电动汽车要在未来20年内形成对传统燃油汽车的替代优势。若完成这样的目标,电动汽车依旧面临众多亟待解决的问题。

首先,基础设施建设——充电桩。充电设施并不是简单的数量问题,更包含着难以统一的技术接口和协议问题(就像网络数据的传输协议一样),充电桩要和车内的电脑统一“语言”、统一“协议”,否则协议不兼容,参数不一致是无法有效对接的。有了统一的接口和协议,我们还需要比现存加油站更多的充电桩设施,这之中包含着车主自家的车位和公用的充电桩,来保证电能的有效供应。数量众多的公用设施无疑对政府的投资、或者全新的运营和管理模式提出了更高要求。

其次,是新能源补贴政策的风险。与其说政策风险,不如说是新能源汽车对补贴的严重依赖。目前,随着新能源汽车补贴提前退坡的预期,业内也开展了激烈讨论。现行的补贴政策很强力:电动汽车无消费税、车辆购置税、车船税,同时还有购置补贴——以2017年对纯电动式乘用车补贴标准为例,国家补贴(不包含地方补贴)可至4.4万元-6万元/辆,而地方各级补贴约为中央补贴的30%-50%,加上在一线城市的牌照、通行政策和办理手续的优惠,实际的经济优势已经可达十几万元。

然而,国家对新能源的扶持政策目的在于培育新能源汽车市场,补贴政策只是“弯道超车”的促进剂,并非长久之计。为了降低国家财政负担,也为了增强车企自主创新和推进市场化,“补贴退坡”将是一个必然,即通过进一步提高技术标准,来淘汰落后企业,有效促进行业升级。

最后一个关键性的技术问题是车用电池。电池界最受人青睐的莫过于“锂系电池”,不同于镍电池的低容量、记忆效应、自放电现象以及环境污染问题,锂系电池清洁、环保、能量密度大、电压较高、可长时间存放,这些优势让它在最近几十年发展迅猛,甚至成为时下手机行业唯一的源动力。

而“锂系电池”成员之一的锂离子电池自从90年代初开发成功以来,由于其具有众多优点,已经成为目前综合性能最好的电池体系。但是,锂电池不是万能的,虽然以耐用著称,但是经过多次电池循环充放后,寿命衰减同样不可避免。

技术难关从来不是不可逾越的山峰,在当前国内市场,锂电大咖企业CATL(宁德时代新能源科技有限公司)、BYD(比亚迪股份有限公司)是第一梯队的领头羊,两家企业凭借雄厚的技术实力占据着中国电池市场的龙头地位。

放眼世界,在全球十大锂电池企业中,日本有两家,韩国有两家,剩下全部是中国企业。当前受新能源汽车产量的扩增,动力电池增长强劲,电池市场无疑将迎来蓬勃发展的重要机遇。

化工事业部的锂电产业布局

2017年3月,化工事业部明确了以农用化学品、汽车用化学品、电子化学品等领域为核心,打造全球领先的创新型精细化工企业的战略发展方向,其中锂电池材料产业成为汽车化学品战略布局的重中之重。

2017年12月,集团化工事业部副总裁、中化国际总经理刘红生在接受《上海证券报》采访时表示,中化发展包括锂电池材料在内的车用化学品产业,有三大优势:

首先,中化集团化工事业部以及其下属的中化国际、中化蓝天等公司,有雄厚的产业背景,有完整的研究、开发、生产、销售全产业链。

其次,中化是拥有良好品牌的央企,资金实力和人才队伍是毋庸置疑的。

第三,我们对汽车领域比较熟悉,很多业务已经在这个行业里,比如天胶业务、橡胶防老剂业务早已占据汽车轮胎上游产业链;制冷剂已应用于全球80%以上的整车厂;拥有亚洲最大的车用塑料代理平台;拥有该领域的研究机构。

过去几年,中化国际高性能材料事业部积极推进锂电池材料产业项目的投资机会搜寻及论证。中化国际以江苏瑞盛为项目投资平台,已在宁夏中卫建设正极材料产品项目,在河北邯郸磁县建设负极材料产品项目。

2017年11月8日,江苏瑞盛与河北邯郸磁县政府针对负极项目在上海签署投资框架协议,计划在三年规划期内成为国内领先的负极材料供应商。

自锂离子电池大规模应用不过几十年,新能源的替代优势已经对传统能源形成冲击,并大有不可逆转之势。随着电池技术的发展,锂离子电池的应用领域也在逐渐扩大,电动汽车、航天、储能等方面将会随着科技进步在未来发挥更大的作用。化工事业部将更加聚焦化工高性能材料和更优秀的产品性能,搭配更加前沿高端的技术和定制化的精致服务,创造更加绿色的生活。